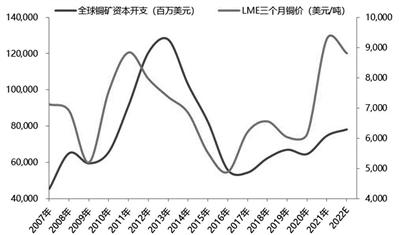

铜价领先铜矿资本开支

来源:Bloomberg,Wind,国金证券研究所

今年,受宏观消息影响,铜价保持高位震荡。在美联储加息背景下,铜的金融属性更为凸显。

结构性短缺有望改善

铜价周期领先铜矿资本开支周期。全球铜矿资本开支周期与铜价波动周期相一致,铜价高涨时,会刺激矿山企业进行投资建设,资本开支增长;铜价下跌时,矿山企业缺乏投资动力,资本开支下滑。铜矿企业进行投资关注铜价上涨的可持续性,因此,铜价开始上涨一段时间后,矿山企业才会进行资本开支。

铜矿资本开支指引铜矿产量。铜矿增产依赖矿山持续的资本开支和建设支出,因此,铜矿资本开支对于铜矿产量增速有较强的指引作用。据标普统计,铜矿从被发现到可研结束需要13.4年,之后到开始建设还有约1.9年时间,从开始建设到正式投产需要约3.2年。

考虑矿山建设周期,铜矿增产一般会滞后资本开支3—5年。

在2010—2011年铜价大幅上涨时期,全球铜矿资本开支跟随铜价显著增长。虽然2016—2019年铜价也有一定程度上涨,但是由于涨幅较低,未能刺激一些成本较高的矿山进行投资。并且,铜矿资本开支并未跟随本轮从2020年开始的铜价上涨周期,在此期间,主要是受全球疫情的影响,铜矿建设周期延后,资本开支持续保持较低增幅。所以,近年来,全球铜矿资本开支未有明显增量,影响矿山扩产速度。

今年前三季度,秘鲁和智利铜矿产量相对于2021年均有明显减产,主要原因是铜矿老化、矿石品位下降、安全事故等,上述因素导致铜精矿产量下降。

铜精矿供应充足。据ICSG统计,虽然2022年秘鲁和智利铜精矿产量下滑,但是全球前三季度铜精矿产量达到1618.5万吨,同比增长3.62%,其中,中国铜精矿产量124.30万金属吨,同比增长7.74%。2022年1—10月份,我国进口铜精矿2075.99万吨,同比增长8.28%。全球铜精矿总体供应较宽松。

铜精矿加工费涨跌由矿产商和冶炼商之间的供求关系决定,矿产产能增速大于冶炼产能增速时,加工费上涨,反之则加工费下跌。零单TC从2021年二季度开始趋势性回升。2022年后,加工费随着铜矿生产情况波动上行,目前已经达到约90美元/吨;11月份,谈判商定的2023年铜精矿长单加工费为88美元/吨,相较2022年上涨23美元/吨。粗铜加工费在2022年内大幅下降,国产粗铜加工费从年初的1400元/吨降至10月份的700元/吨,目前有小幅回升。

精矿加工费的趋势性上涨和粗铜加工费的大幅下跌,反映市场对于铜矿供给的乐观预期以及粗炼产能的紧缺。增加的铜精矿产量难以向精炼铜传导,造成铜精矿供应宽松而精炼铜供应紧张的格局,导致铜供应的结构性短缺。

据上海有色网和CRU统计,2023年,QuebradaBlanca、Kamoa-Kakula、Quellaveco、巨龙铜矿、Grasberg和Chuquicamata等前期投产矿山产能爬坡,将贡献矿端增量58万吨;OyuTolgoi扩建、Udokan、LasBambas扩建和ElTeniente新采矿面等2023年新投产项目将贡献45.5万吨矿产铜增量。综合爬产和新增项目,2023年,铜的矿端增量将超过103.5万吨。但由于前期铜矿资本开支较低,预计矿端产量增速到2024年又将回落。

新增冶炼产能缓解供应紧张

今年1—10月份,我国电解铜产量906.4万吨,同比增长5.8%;我国进口电解铜260.8万吨,同比增长12.3%。

据上海有色网统计,2022年,我国新增粗炼产能58万吨,新增精炼产能95万吨;2023年,国内新增粗炼产能将回落至46万吨,新增精炼产能回落至83万吨。粗炼产能有所增加,能够一定程度上缓解粗铜供应短缺的现状。

基本面看,全球铜供需格局将维持紧平衡。据CRU测算,虽然2023年铜精矿产量增速达到4.8%,但由于粗铜产能较缺,矿端增量难以传导到冶炼端,电解铜产量增速仅为3.4%,电解铜库存低位对铜价有较强支撑。预计2023—2025年全球铜供应将维持紧平衡状态。(作者单位:国金证券)

Copyright © 2013 金循环 (jinxunhuan.com)All rights reserved.

法律顾问:上海瑛明律师事务所 马律师 陈律师 北京市大理律师事务所 刘律师

本网站不支持IE11以下浏览器, 为了您的最佳体验, 建议升级到IE 11.0以上的浏览器版本或使用其它更好的网页浏览器。