过去10年,对于大宗商品和原材料的投资者来说是一个令人沮丧的时期,对矿业股来说是过山车般的10年,而化工股的受欢迎程度有所上升。随着风险偏好交易的回归,全球经济前景转好可能在2020年提振周期股。彭博资讯(Bloomberg Intelligence)大宗商品策略师麦克·麦格隆(Mike McGlone)预计黄金将继续升值,尤其是与铜相比。

麦格隆说:“如果以过去10年为鉴,黄金的表现将优于铜和原油。”

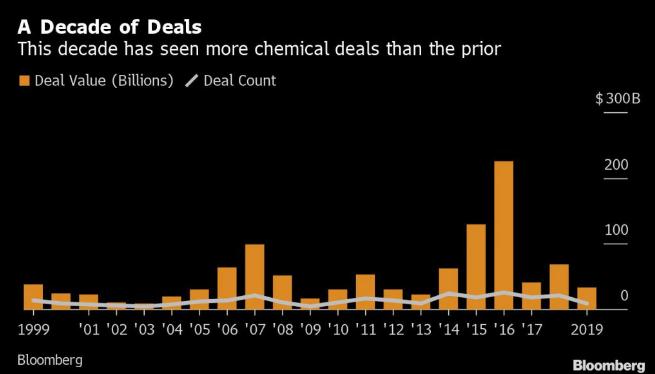

与此同时,彭博资讯分析师克里斯托弗•佩雷拉(Christopher Perrella)表示,至少到2020年,化学公司可能会继续进行一系列并购以促进增长。回顾本世纪的前20年,对于原材料行业来说,这确实是一个二十年的故事:2008年金融危机爆发前,投资者押注风险,随后进行避险投资,因为“恐惧贸易”主导着投资者的情绪。

过去20年金属类股相对于化工类股的表现表明,材料类投资者是如何迷上成长型股票的。从2000年到2009年,标准普尔500化工类股指数上涨了约33%,而标准普尔500金属类股指数上涨了约52%,与黄金的牛市同步。但在2008年金融危机之后,收益率发生了逆转,化工类股从2010年初开始上涨了150%,而金属股则暴跌了36%,因为黄金从峰值回落。

牛市

始于2000年左右的金价涨势在2002-2006年得到提振,因美元下跌引发通胀担忧。2008年金融危机后,投资者纷纷寻求避险,导致黄金价格飙升。美联储的量化宽松政策,加上2011-2012年的欧洲主权债务危机,使现货金价在2011年9月升至每盎司约1900美元的历史高点。

在那次牛市期间,由于预计黄金需求将会上升,金矿企业开始在收购上超支。这导致了巨额债务和数十亿美元的资产减值,激怒了投资者。后来金价逆转,投资者大批撤离,导致一些公司无法偿还债务,大多数公司不得不削减成本才能生存。结果,过去10年金矿商的表现糟糕透顶。

铜也与全球经济紧密相连,其价格模仿了黄金的牛市行情,并最终下跌,导致整个金属和矿业行业陷入最长、最严重的衰退之一。

涌向增长

为了追逐回报,该行业的投资者将资金投向他们认为有增长的领域,这使得化工企业在2012年后变得更加受欢迎。化工行业一直是成长型大宗商品投资者青睐的行业之一,因为企业依赖并购来适应不断变化的产品周期,并获得市场份额。自1999年以来,矿业板块或多或少稳步攀升,但在金融危机之后,这一趋势变得更加明显,矿商一度失宠。对并购的关注成为了一个主要主题,根据彭博社(Bloomberg)汇编的数据,2016年是过去20年里完成交易最多的一年。

在过去20年里,除了大量交易外,这十年还迎来了几次最引人注目的重组和重组,改变了整个行业。其中包括杜邦公司(DuPont de Nemours Inc.)和陶氏化学公司(Dow Chemical Co.)在2015年的大规模合并,创建了陶氏化学公司(DowDuPont Inc.),两年后该公司最终被分拆为三个独立的实体,从而产生了更多的交易。其他大型交易包括中国化工集团公司(China National Chemical Corp.)收购先正达公司(Syngenta AG)、化肥巨头Potash Corp.与Agrium Inc.合并、拜耳公司(Bayer AG)收购孟山都公司(Monsanto Co.)以及Sherwin-Williams Co.收购威士伯公司(Valspar Corp.)。

甚至美国与中国的贸易争端并没有对该集团的增长势头造成太大影响,投资者因其多样化的投资组合而纷纷涌入特种化学品生产商。化工行业自2009年以来最大的回报率来自Sherwin-Williams、PPG Industries Inc.和Ecolab Inc.,这三家公司的回报率分别为846%、354%和331%(不计股息)。

Copyright © 2013 金循环 (jinxunhuan.com)All rights reserved.

法律顾问:上海瑛明律师事务所 马律师 陈律师 北京市大理律师事务所 刘律师

本网站不支持IE11以下浏览器, 为了您的最佳体验, 建议升级到IE 11.0以上的浏览器版本或使用其它更好的网页浏览器。