2022年6月—2023年6月有色金属产业景气指数

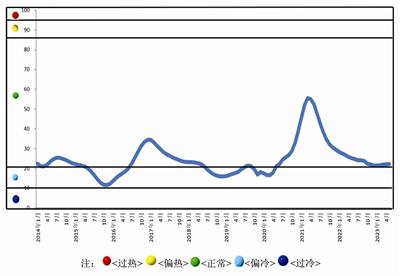

图1 中国有色金属产业景气指数趋势图

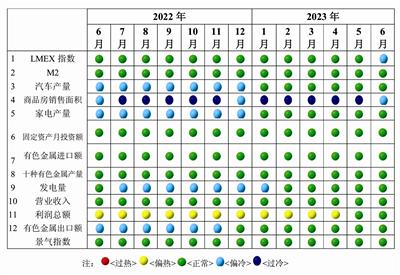

图2 中国有色金属产业景气灯号图

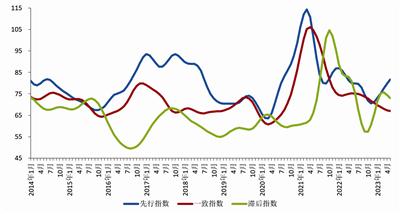

图3 中国有色金属产业合成指数曲线图

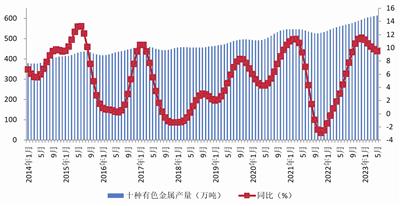

图4 十种有色金属产量变化示意图

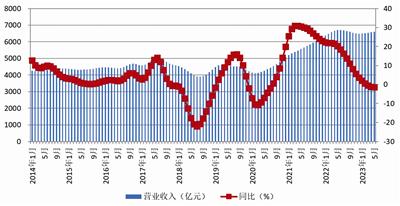

图5 有色金属营业收入示意图

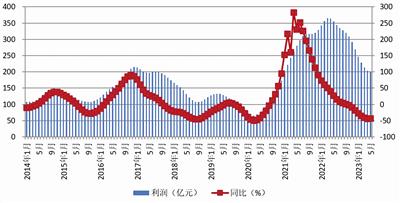

图6 有色金属利润总额示意图

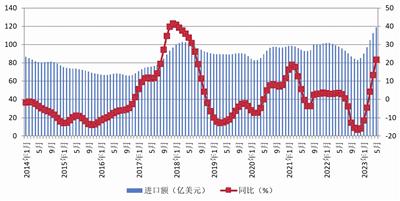

图7 有色金属进口额示意图

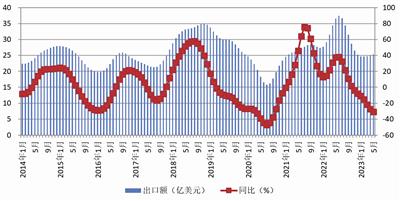

图8 有色金属出口额示意图

2023年6月,中国有色金属产业景气指数22.2,较上月上升0.1个点;先行指数81.7,较上月上升1.9个点;一致指数67.0,较上月回落0.3个点。数据显示,产业景气指数出现回升,仍然处在“正常”区间下部。

产业景气指数出现回升

仍然处在“正常”区间下部

2023年6月,中国有色金属产业景气指数22.2,较上月上升0.1个点。总体看,本月景气指数仍处在 “正常”区间下部。

在构成有色金属产业景气指数的12项指标中,M2、汽车产量、电产量、有色金属固定资产月投资额、有色金属进口额、十种有色金属产量、发电量指标、营业收入、利润总额及有色金属出口额等10项指标位于“正常”区间;LMEX指数和商品房销售面积等两指标位于“偏冷”区间,但大部分指标环比有所上升。

先行合成指数出现回升

2023年6月,先行指数81.7,较上月上升1.9个点。经季节调整后,7项先行指标中,同比出现上升的有4项,包括M2、汽车产量、家电产量和有色金属进口额,升幅分别是11.8%、3.3%、20.4%和21.8%;环比出现上升的也有4项,包括M2、汽车产量、家电产量及有色金属进口额,升幅分别是0.6%、3.2%、2.5%和5.7%。

十种有色金属

生产仍在平稳运行

经季节调整,2023年5月,十种有色金属产量614.7万吨,环比增长1.9%。常用有色金属中,精铜、原铝和精锌的产量同比分别增长12.9%、1.1%和10.4%,精铅产量同比下降0.7%。

固定资产投资增速

继续保持增长

国家统计局最新数据显示,2023年1—5月,有色金属工业完成固定资产投资比去年同期增长6.8%,增幅比同期全国增幅高2.8个百分点,但增幅比1—4月收窄2个百分点,其中,矿山采选完成固定资产投资增长8.6%,冶炼压延加工完成固定资产投资增长6.5%。2023年1—5月,民间有色金属固定资产投资增长6.3%,增幅低于规模以上企业有色金属固定资产投资0.5个百分点。

国内外主要金属市场走势偏弱

价格以回落为主

今年二季度,受美联储加息及俄乌冲突的影响,大宗商品价格持续下行。6月,国内方面4种基本金属(除精铅之外)三月期货收盘价格普遍呈现回落的局面。精铜66897.5元/吨,同比回落2.6%,环比上升2.8%;原铝17826.5元/吨,同比、环比分别回落10.4%和0.4%;精铅15323.3元/吨,同比、环比分别上涨1.2%和0.4%;精锌20029.3元/吨,同比、环比分别回落21.2%和2.3%。

国际市场与国内情况基本相似,同比、环比呈现价格分化、以回落为主的局面。精铜8391.9美元/吨,同比回落7.1%,环比上涨1.5%;原铝2220.3美元/吨,同比、环比回落14.1%和2.1%;精铅2081.5美元/吨,同比上涨0.4%,环比回落0.4%;精锌2376.5美元/吨,同比、环比分别回落33.7%和4.5%。

国家统计局最新数据显示,2023年5月, 10427家规模以上有色金属工业企业实现利润199.6亿元,环比回升0.1%,同比下降36.6%,但降幅比4月收窄4.8个百分点。1—5月,规模以上有色金属工业企业实现营业收入31065.2亿元,比去年同期增长0.2%;实现利润总额941.0亿元,比去年同期(按可比口径计算,下同)下降42.8%,降幅比1—4月收窄1.5个百分点。其中,独立矿山企业实现利润312.6亿元,增长1.3%;冶炼企业实现利润395.4亿元,下降60.2%;加工企业实现利润233.0亿元,下降32.3%。

进出口贸易额出现分化

经季节调整,2023年5月,有色金属产品(不含黄金)进口额119.1亿美元,环比上升14.4%;出口额 25.3亿美元,环比回落4.6%。

国内有色金属行业各项指标

呈现稳中提质的发展势头

国际方面,今年二季度,受美联储加息、银行暴雷等一系列事件影响,国际大宗商品价格下行压力不断加大。6月,美国劳动力市场趋于宽松及债务违约风险得以缓解。美国5月CPI同比上涨4.0%,环比上涨0.1%,远远好于预期。市场普遍预计,美联储会采取更积极的措施抑制通胀,虽然当月实际并未加息,但市场看空信号普遍增强。美国6月制造业PMI指数、工业生产指数等供给端经济指标走低,广义货币M2同比增速也降低至历史最低水平。欧洲经济增长疲弱,通胀趋势未得到根本改变。欧元区6月PMI指数全面下滑,制造业PMI也创疫情以来新低。亚洲制造业继续保持平稳增势,非洲主要国家制造业也保持相对稳定。

国内方面,今年二季度,尤其是6月以来,我国主要经济指标同比增速有所回升,但均不及市场预期,经济复苏步伐有所减缓。随着暑期临近,前期受到压制的服务需求继续释放,接触型、聚集型服务业有所改善,服务业整体保持增长。但国内就业市场不甚理想,青年失业率居高不下,结构性失业问题显著。在基建和制造业的推动下,投资总体维持稳定,但房地产景气度再度回落。尽管中央先后出台了一系列救市措施,但市场总体表现较为冷淡。国家统计局最新数据显示,6月制造业采购经理指数(PMI)较上月小幅上升0.2个百分点,至49.0%,继续位于扩张区间,表明我国经济保持恢复发展态势。总体而言,制造业采购经理指数表现出4个特点:产需指数均有所回升,价格指数高于上月,大型企业PMI重返扩张区间,部分重点行业继续扩张。

产业方面,有色金属行业生产平稳,各项指标呈现稳中提质的发展势头。经季节调整后,2023年5月,全国十种有色金属产量614.7万吨,环比增长1.9%;精炼铜产量109.5万吨,同比增长12.9%;原铝产量341.5万吨,同比回落0.2%。由于美国经济远远好于预期,市场普遍担忧美联储会采取更积极的措施抑制通胀,市场普遍出现看空情绪,导致基本金属价格出现不同程度的回落。以铜为例,6月,LME三个月期铜均价8391.9美元/吨,同比下跌7.1%;上期所三个月期铜均价63620元/吨,同比回落2.6%。与铜市相比,铝价下跌表现更加明显,LME三个月期铝均价2220.3美元/吨,同比回落14.1%;上期所三个月期铝均价17826.5元/吨,同比回落10.4%。

当前,世界经济复苏乏力,全球贸易投资放缓,单边主义、保护主义和地缘政治等风险上升,外需减弱对我国有色金属行业发展的直接影响仍存在。但也要看到,我国经济韧性强、潜力大、活力足,长期向好的基本面没有变。随着我国经济运行持续向好,更多务实有效的措施发挥效力,行业内经营主体的活力会进一步增强,一定能够实现行业促稳提质的目标。

综上所述,近期有色金属景气指数预计有可能延“正常”区间下沿运行。

(张念 执笔)

附注:

1.有色金属产业先行合成指数(简称先行指数)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2.有色金属产业一致合成指数(简称一致指数)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3.有色金属产业滞后合成指数(简称滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4. 综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5. 编制指数所用各项指标均经过季节调整,已剔除季节因素。

6. 每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7. 有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。

Copyright © 2013 金循环 (jinxunhuan.com)All rights reserved.

法律顾问:上海瑛明律师事务所 马律师 陈律师 北京市大理律师事务所 刘律师

本网站不支持IE11以下浏览器, 为了您的最佳体验, 建议升级到IE 11.0以上的浏览器版本或使用其它更好的网页浏览器。