据了解,CSPT小组上周四上午于上海召开了小组季度会议,并敲定明年一季度的TC/RC地板价为53美元/吨及5.3美分/磅,较2020年四季度地板价下降了5美元/吨及0.5美分/磅。

由于四季度铜精矿供给量恢复不及预期,而炼厂库存又处于较低水平,因此铜精矿现货市场仍旧十分紧张,市场预期中随着南美疫情对矿冲击修复带来的现货价格回升并未出现,现货加工费迟迟难以突破50关口,距离小组敲定的四季度铜精矿加工费Floor Price更是有一定距离。SMM铜精矿指数(月)在10-12月分别报48.45美元/吨、48.62美元/吨、48.69美元/吨,现货实际成交亦集中于40高位。

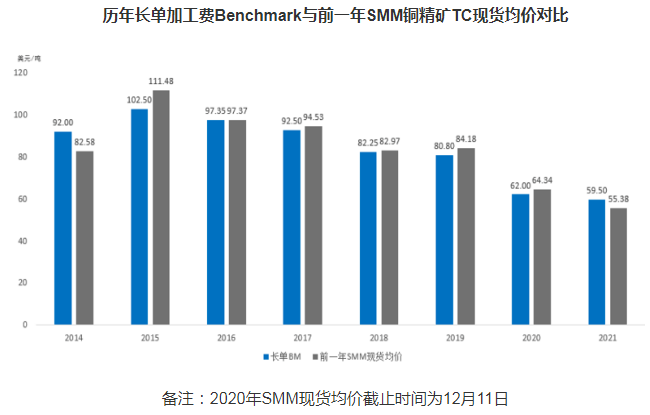

而在本次一季度地板价出炉前,12月14日中国铜业、铜陵有色、江西铜业及金川集团与Freeport商定了2021年铜精矿加工费长单BM为59.5美元/吨,基本符合市场预期,因此对现货市场并无明显指引。但随着BM议定,现货市场逐渐趋向活跃,目前现货TC成交价格居于40高位至50低位,显露出上升态势,主因市场对远期供应存乐观预期,加之韩国炼厂意外检修,市场上有铜精矿货源流出。12月25日SMM铜精矿指数(周)报49.34美元/吨。

从成交的时间结构上看,2、3月船期精矿成交TC亦偏高,现货TC随装运时间呈现倾斜向上趋势,因此SMM认为一季度现货TC仍有望回升,但货源紧张仍为市场共识,若想TC价格中枢上移仍需等待后续大型铜精矿项目产量释放。

Copyright © 2013 金循环 (jinxunhuan.com)All rights reserved.

法律顾问:上海瑛明律师事务所 马律师 陈律师 北京市大理律师事务所 刘律师

本网站不支持IE11以下浏览器, 为了您的最佳体验, 建议升级到IE 11.0以上的浏览器版本或使用其它更好的网页浏览器。