背景

在经济步入“新常态”,国内有色金属产能延续过剩的格局下,2015年中国再生有色金属的需求量不会有显著增加,市场价格没有明显提高。加之近年进口含铜、铝废料价格持续倒挂,更多采用国内回收废有色金属将是接下来几年中不可逆转的趋势。国内有色金属制品的消费量和社会积蓄量不断增加,初步估算,2015年国内废有色金属回收量将继续保持稳定,大幅增长的可能性较小。

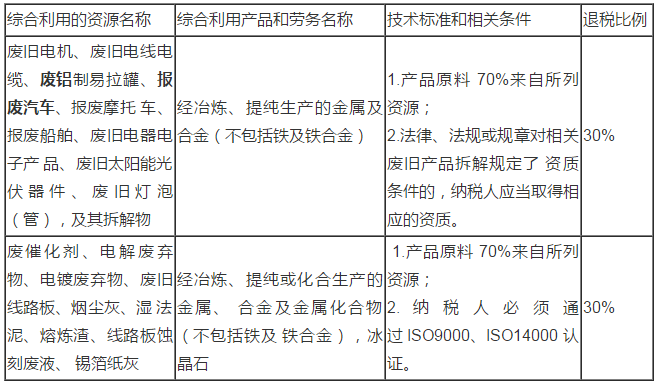

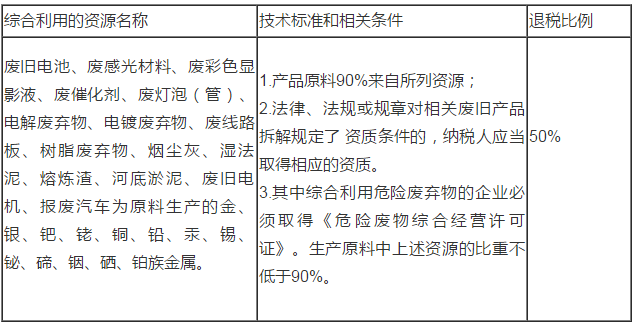

新旧税费政策对比:

新政策影响:

一、有助于我国建立废有色金属的再生资源回收体系。我国再生资源现行回收渠道从业门槛低且非常分散,正规合法的回收体系尚未建成,大量从事回收的个体商贩缺乏环保意识,因此针对回收环节的税收优惠并未解决有效的大量货源流向非法散户的问题。此次政策将税收优惠的受益方变为拆解、利用企业,相比较再生资源回收环节,拆解利用环节有较高进入门槛,从业企业经营规范、环保达标且具备一定规模,行业集中度也相对较高。因此我们认为本次税收优惠将有效引导再生资源向正规拆解利用企业流动,有助于我国建立正规合法的再生资源回收体系,利好行业长期发展。

二、废铜行业受影响。此外,市场认为,退税政策会使部分大型废铜加工企业增加废铜的使用量,挤出替代的电解铜,进而对铜价有所打压;但由于退税比例有限,加之废铜与电解铜价差不合理,电解铜被挤出的量较少,铜价承压下行的幅度不会很大。再生资源回收利用企业主要向个体化进行采购,供应商难以开具增值税发票,导致回收利用企业缴纳的增值税无法进行进项税抵扣。此次增值税税收优惠政策实施后,以废旧电器电子产品回收利用行业为例,将至少提升盈利能力20%以上,正规拆解利用企业的竞争力将进一步提高。 对于再生铜企业来说,提高市场竞争力,重大利好消息。但对于众多中小型回收商来说,几无影响,因他们本就无票交易。

Copyright © 2013 金循环 (jinxunhuan.com)All rights reserved.

法律顾问:上海瑛明律师事务所 马律师 陈律师 北京市大理律师事务所 刘律师

本网站不支持IE11以下浏览器, 为了您的最佳体验, 建议升级到IE 11.0以上的浏览器版本或使用其它更好的网页浏览器。